この記事の要点

取引先の信用調査で確認すべき主要項目は、基本情報(商号・本店・資本金)、代表者情報(代表者の経歴・他社役員兼任)、財務内容(決算公告・有価証券報告書)、取引先情報(主要取引銀行・取引先構成)の4項目である。中小企業でも、商業登記・EDINET・官報発行サイト・法人番号公表サイト等の無料情報源を組み合わせれば、帝国データバンク等の有料調査サービスを使わずに基本確認が可能である。これに反社チェックと訴訟履歴の確認を加えることで、取引リスクの全体像を把握できる。

- 無料情報源の中心は、上場企業の有価証券報告書を閲覧できるEDINET(金融庁)・官報発行サイトの決算公告(直近90日無料)・国税庁法人番号公表サイト・登記情報提供サービス(2026年4月以降330円/件)の4つ

- 信用調査は「定性分析(代表者情報・風評等)・定量分析(決算書)・商流分析(取引銀行・仕入先・販売先)」の3つの分析手法を組み合わせて行う。新規取引時の初回調査と取引中の定期的な見直しの両方が重要

※ 本記事は法務省「商業登記・不動産登記制度」、金融庁「EDINET」、内閣府「官報発行サイト」、国税庁「法人番号公表サイト」、登記情報提供サービス、裁判所「裁判例検索」を一次資料とし、帝国データバンク・東京商工リサーチ等の信用調査機関の公開情報を補助資料として構成

中小企業が新規取引を始める際に、相手企業の信用調査を行うことは、売掛債権の未回収リスクを抑える基本動作である。しかし、信用調査会社への調査依頼は1件あたり3〜5万円が相場で、毎回の新規取引に対して全件依頼することは現実的でない場合がある。一方、商業登記・EDINET・官報・法人番号公表サイト等の無料・低コストの公開情報源を組み合わせれば、基本的な信用判断は中小企業でも可能である。

本記事では、取引先の信用調査で確認すべき主要4項目、商業登記から読み取れる信用調査観点、反社チェックとの関係、訴訟履歴の確認方法、無料情報源での基本確認手順までを、元警視庁刑事の監修付きで整理する。中小企業の総務・経理・購買担当者が、現実的な範囲で信用調査を内製化するためのガイドとして活用できる。

監修

城島 誠一郎(公認サステナブル経営リサーチャー/元 警視庁刑事部 捜査一課・捜査四課)

取引先の信用調査の重要性

企業間取引(BtoB)は、商品納入後に代金を後払いで受け取る「掛取引」が中心である。掛取引には常に売掛債権の未回収リスクが伴う。仮に取引先が倒産した場合、納入済みの商品代金が回収できないだけでなく、自社のキャッシュフローが悪化し、最悪のケースでは連鎖倒産につながる事態も発生する。

売掛債権未回収が経営に与える影響

売掛債権の未回収が経営に与える影響は、単純な売上の損失にとどまらない。利益率10%の取引で1,000万円の売掛債権が未回収となった場合、その損失を取り戻すためには「1,000万円 ÷ 10% = 1億円」の新規売上を上げる必要がある。さらに、決算への計上影響、金融機関の融資審査への影響、取引先からの信用低下といった連鎖的な影響も発生する。事前の信用調査は、こうした事態を未然に防ぐためのリスク管理の基本動作である。

3つの分析手法

信用調査は、次の3つの分析手法を組み合わせて行う。

| 分析手法 | 主な情報源 | 確認内容 |

|---|---|---|

| 定性分析 | 商業登記・代表者情報・ホームページ・口コミ・報道 | 代表者の経歴・経営方針・風評・組織体制 |

| 定量分析 | 決算書・有価証券報告書・決算公告 | 売上推移・利益率・自己資本比率・キャッシュフロー |

| 商流分析 | 取引先構成・取引銀行・仕入先・販売先 | 取引網の安定性・特定取引先への依存度 |

中小企業の取引相手は、決算書を提供してくれない非上場企業が多いため、定量分析だけに頼った判断は現実的でない。むしろ、定性分析と商流分析を中心に、入手可能な範囲の決算情報(官報の決算公告等)を補完的に組み合わせる方が、現場の実情に合う。

調査のタイミング

信用調査は「新規取引開始前の初回調査」と「既存取引先に対する定期見直し」の2段階で行うことが推奨される。初回調査は与信判断の根拠であり、定期見直しは取引先の経営状況変化に追随するための継続的なモニタリングである。新規取引前に1度行えば十分というものではない。

確認すべき主要項目の一覧

取引先の信用調査で確認すべき項目は、大きく4つに分けて整理できる。

| カテゴリ | 主な確認項目 | 主な情報源 |

|---|---|---|

| 基本情報 | 商号・本店所在地・設立年月日・資本金・事業内容 | 商業登記・法人番号公表サイト・企業HP |

| 代表者情報 | 代表者氏名・経歴・他社役員兼任・過去の事業歴 | 商業登記・企業HP・ネット検索・新聞DB |

| 財務内容 | 売上規模・利益率・資本構成・債務状況 | 有価証券報告書(EDINET)・決算公告(官報) |

| 取引先情報 | 主要取引銀行・仕入先・販売先・特定先依存度 | 企業HP・業界紙・取引先・同業者ヒアリング |

中小企業でも実施可能な確認範囲

4項目すべてを完全に把握することは、外部情報源だけでは困難な場合が多い。特に非上場企業の財務内容は、決算公告を行っていない企業も多く、官報からの入手も限定的である。中小企業の実務では、入手可能な範囲で各項目を確認し、不足する情報を間接的な情報源(取引銀行・同業者・取引先からのヒアリング)で補完するアプローチが現実的である。

調査結果の記録と保管

信用調査の結果は、与信判断の根拠として社内記録に残しておくことが重要である。記録の保管は、後に取引先の経営状況に変化があった際に「いつの時点で、どの情報に基づき、どう判断したか」を遡って検証する基盤となる。新規取引時の調査記録、定期見直し時の更新記録、与信限度額の決定根拠を、最低限の様式でも文書化しておくことが推奨される。

商業登記での役員構成・財務状況の確認

商業登記は、信用調査における定性分析の基本中の基本である。国の機関(法務局)が作成する公的記録であり、客観性が極めて高く、誰でも安価に取得できる点が大きな利点である。商業登記の読み方の詳細は、商業登記簿の読み方の実践ガイドで詳述している。

登記簿から読み取れる主な情報

商業登記簿(商業・法人登記事項証明書)に記載される主な情報は次のとおりである。

- 商号・本店所在地・設立年月日

- 資本金・発行可能株式総数・発行済株式総数

- 役員構成(取締役・監査役・代表取締役)

- 役員の変動履歴・本店所在地の変動履歴・商号変更履歴

- 会社の目的(事業内容)

- 支店所在地

信用調査観点での注目ポイント

登記簿は単純に「役員と所在地を確認する書類」ではない。信用調査の観点では、過去の変動履歴から経営の安定性・継続性を読み取ることができる。注意深く確認すべき項目は次のとおりである。

- 頻繁な代表者交代:数年単位での代表者交代が繰り返されている場合、経営の混乱・内部対立の兆候となる可能性がある

- 極端な資本金変動:減資が繰り返されている場合、累積損失の補填等の財務的な事情が背景にある可能性がある

- 本店所在地の頻繁な移転:実態のない法人(ペーパーカンパニー)の特徴の一つで、住所変更履歴は注意深く確認する

- 商号変更の履歴:商号変更そのものは経営判断として正常な行為だが、変更前の商号で過去にトラブルがあった場合は要注意

- 事業目的の極端な多角性:登記上の事業目的に脈絡のない業種が多数列挙されている場合、事業実態と乖離している可能性がある

不動産登記・動産債権譲渡登記

商業登記に加えて、取引先の本社・代表者個人の不動産登記、動産・債権譲渡登記も信用調査の重要な情報源である。不動産登記からは、担保設定状況・借入金額・債権者(金融機関)を確認でき、財政状況の一端が把握できる。動産・債権譲渡登記は、流動資産を担保とした融資の状況を示すもので、近年、信用不安の兆候が表れる場面として注目されている。これらの登記は、登記情報提供サービスで電子閲覧でき、2026年4月以降の料金は商業・法人 全部事項で1件330円である。

反社チェックとの関係

信用調査と反社チェックは、目的・着眼点が異なる別の作業だが、実務上は一体的に実施されることが多い。両者の関係を整理する。

信用調査と反社チェックの違い

| 項目 | 信用調査 | 反社チェック |

|---|---|---|

| 目的 | 取引先の支払能力・経営継続性の判断 | 反社会的勢力との関係遮断 |

| 主な確認内容 | 財務状況・取引履歴・経営者の能力 | 暴力団・暴排条例違反歴の有無 |

| 根拠となる制度 | 商取引上のリスク管理(民事) | 暴力団排除条例・暴対法(行政・刑事) |

| 違反時のリスク | 売掛債権の未回収・連鎖倒産 | 勧告・企業名公表・取引解消 |

一体的に実施するメリット

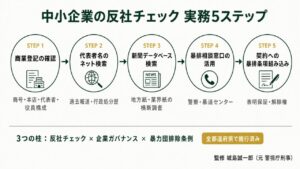

信用調査と反社チェックは、商業登記・代表者情報・ネット検索・新聞データベース検索等の共通する情報源を多く活用する。そのため、新規取引前の調査時に両者を一体的に実施することで、調査の重複を避けて効率化できる。中小企業でも、内部規程として「新規取引時には信用調査と反社チェックを併せて実施する」と定めることが推奨される。反社チェックの具体的な5ステップは、反社チェック・ガバナンス・暴排条例の体制構築で詳述している。

代表者の経歴チェックの重要性

信用調査・反社チェックのいずれにおいても、代表者の経歴チェックは中核的な作業である。代表者氏名で過去の事業歴・他社役員兼任・行政処分歴・刑事事件報道・民事訴訟報道を確認し、現在の事業との整合性を検証する。同姓同名の人物が複数存在する可能性もあるため、「同姓同名役員の特定 — 公開情報による識別手法」で整理した手法を参考にしながら、ヒットした情報が確実に取引先代表者を指すかを慎重に判断する必要がある。

訴訟履歴の確認 — 裁判所判決検索を活用

取引先の訴訟履歴は、信用調査の重要な項目である。過去に多数の訴訟を抱えている、あるいは敗訴歴がある企業との取引は、相応のリスク評価が必要となる。訴訟履歴の確認には、裁判所判決検索と関連する有料判例データベースを活用する。

裁判所判決検索の活用

最高裁判所が運営する「裁判例検索」(https://www.courts.go.jp/hanrei/index.html)は完全無料で利用できる。ただし、当事者の氏名・法人名はマスキングされているため、当事者名での直接検索は原則できない。事件番号・裁判年月日・裁判所名・適用条文・キーワードを組み合わせた検索が中心となる。詳細な検索手順は、裁判所の判決検索 — 過去の係争を確認する手順を参照されたい。

有料判例データベースの活用

D1-Law(第一法規)・Westlaw Japan・TKCローライブラリー・判例秘書(LIC)等の有料判例データベースは、無料の裁判例検索よりも収録範囲が広く、検索機能も高度である。サービスによっては当事者名検索が可能な場合もある。料金は法人契約が前提で、月額数万円から数十万円が相場だが、大学図書館・法科大学院図書館での閲覧という選択肢もある。

報道情報からの訴訟履歴把握

判例データベースに掲載されていない訴訟も、新聞・週刊誌・ネットメディアで報道されている場合がある。新聞データベース(G-Search・日経テレコン・朝日新聞クロスサーチ等)で取引先名・代表者名を検索することで、報道された訴訟の存在を把握できる。ただし、ネットメディアの報道情報を信用調査の判断材料として使う場合は、その情報源自体の信頼性評価が必要である。各メディアの法的責任の範囲については、メディアウォッチJPのネットメディアの影響力と法的責任 — 判例から見る現状で、判例ベースの分析を参照できる。

訴訟の存在と主張内容の真偽は別

訴訟記録から「訴訟が存在する」事実は確認できるが、それは「原告の主張内容が真実である」ことを意味しない。訴訟は確定判決があって初めて法的な結論が出るものであり、提訴段階・口頭弁論段階の主張は、当事者の一方的な主張にとどまる。信用調査の実務では、「訴訟が存在する」事実と「判決の結果」を区別して評価することが重要となる。

無料情報源での基本確認手順

中小企業が信用調査会社に依頼せずに、無料または低コストで実施できる基本確認手順を、主要な情報源ごとに整理する。

無料・低コストの主要情報源

| 情報源 | 運営主体 | 料金 | 主な確認内容 |

|---|---|---|---|

| 国税庁法人番号公表サイト | 国税庁 | 完全無料 | 商号・本店所在地・法人番号 |

| EDINET | 金融庁 | 完全無料 | 上場企業の有価証券報告書・四半期報告書 |

| 官報発行サイト | 内閣府(国立印刷局運営) | 直近90日無料(過去分は有料) | 決算公告・特別清算・破産公告 |

| 登記情報提供サービス | 登記情報提供協会 | 330円/件(2026年4月以降) | 商業登記・不動産登記・動産債権譲渡登記 |

| 裁判所裁判例検索 | 最高裁判所 | 完全無料 | 掲載判例の検索(マスキング有) |

基本確認手順

- 法人番号公表サイトで実在確認:商号・本店所在地・法人番号を確認する。ヒットしない場合、法人格を持たない団体か、商号・所在地の情報が誤っている可能性がある

- 登記情報提供サービスで登記事項確認:1件330円で商業登記の全部事項を取得し、役員構成・資本金・本店所在地・事業目的・変動履歴を確認する

- 上場企業の場合はEDINETで有価証券報告書確認:上場企業またはその子会社の場合、有価証券報告書から売上推移・利益率・主要取引先を把握できる

- 官報発行サイトで決算公告・破産情報確認:直近90日分は無料で閲覧可能。決算公告(株式会社の年次公告義務)・破産公告・特別清算公告等を確認する

- 企業HPで自社開示情報確認:会社概要・沿革・取引先・代表者メッセージ等を確認する。ただし、自社開示情報は100%正しいとは限らないため、登記等の公的情報との突合が必要である

- ネット検索で代表者・商号での横断調査:代表者氏名・商号で、ニュース報道・行政処分・刑事事件・民事訴訟・口コミ情報を横断的に確認する

無料情報源の限界と有料サービスの活用判断

無料情報源だけでは、非上場企業の詳細な財務情報・取引先構成・経営者の信用度合いまで把握することは困難である。これらの深い情報が必要な場合は、帝国データバンク・東京商工リサーチ等の信用調査会社への依頼を検討する。料金は1件3〜5万円が相場で、現地調査・経営者ヒアリング・取引先確認等を含む包括的な調査結果が得られる。新規大型取引・長期継続取引・他社との競合取引等、リスクが大きい案件では、有料サービスの活用が現実的な選択となる。公開情報ツールの体系的な使い方は、公開情報ツール総合ガイド — 法人番号・官報・登記情報の調べ方でさらに詳しく整理している。

取引先信用調査の実例

本記事で整理した信用調査の手順が、実際の企業検証実務でどのように適用されるかについては、別稿で具体的な事例を整理している。

公的記録に基づく企業検証の実例

商業登記・代表者検索・新聞データベース検索を組み合わせた企業検証の実例として、買取大吉とアクセスジャーナル記事 — 公的記録に基づく検証がある。法人登記簿・元警察庁警視監顧問就任の公開情報等を組み合わせた検証視点を整理しており、本記事で扱った各情報源が実際にどう運用されるかを具体的に示している。

株主構成・資本背景の検証

非上場企業の場合、株主構成は登記簿に記載されないが、別途公開情報から推定できるケースもある。株主構成・資本背景の分析は、取引先の親会社・関連会社・実質的支配者を把握するうえで重要な作業である。具体的な分析手法は、株主構成・資本背景の分析手法 — 公開情報による検証で整理している。

同姓同名役員の識別

代表者・役員の経歴チェックの際、同姓同名の人物が複数存在する可能性がある。氏名のみで判断するのではなく、生年月日・出身地・職歴・他社役員兼任歴を組み合わせて、対象人物の同一性を慎重に判断する必要がある。具体的な識別手法は、同姓同名役員の特定 — 公開情報による識別手法で詳述している。

よくある質問(FAQ)

Q1:中小企業でも取引先の信用調査は必要ですか?

A1:必要です。むしろ中小企業こそ、1件の売掛債権未回収が経営に与える影響が大きいため、信用調査の重要性は高くなります。利益率10%の取引で1,000万円の売掛債権が未回収となった場合、その損失を取り戻すには1億円の新規売上が必要になります。これは中小企業にとって相当な負担です。新規取引の前に、商業登記・法人番号公表サイト・ネット検索を組み合わせた基本確認を行うだけでも、最低限のリスク評価ができます。

Q2:信用調査会社を使わずに無料情報だけで信用判断はできますか?

A2:基本的な信用判断は無料情報だけでも可能ですが、深い情報には限界があります。無料で確認できるのは、商号・本店所在地・資本金・役員構成・上場企業の有価証券報告書・官報の決算公告等です。一方、非上場企業の詳細な財務状況・取引先構成・経営者の人物像等は、無料情報源だけでは把握しきれません。新規取引が小規模で短期の場合は無料情報での確認で十分なケースが多いですが、大型取引・長期継続取引・他社競合の取引等では、3〜5万円程度の予算で信用調査会社(帝国データバンク・東京商工リサーチ等)に依頼する方が、リスクに見合います。

Q3:取引先の決算書はどこで確認できますか?

A3:上場企業またはその主要子会社の場合、金融庁が運営するEDINETで有価証券報告書を無料で閲覧できます。これには損益計算書・貸借対照表・キャッシュフロー計算書・主要取引先・主要取引銀行等の詳細情報が含まれます。非上場企業の場合、株式会社には会社法上の決算公告義務がありますが、実際には公告を行っていない企業も多く、官報発行サイトで確認できないケースがあります。会社のホームページに自主的な開示があれば参考になりますが、自社開示情報は登記簿等の公的情報と突合して確認することが重要です。決算書そのものを入手するには、取引先からの直接提供を依頼するか、信用調査会社経由で取得する必要があります。

Q4:取引先が訴訟を抱えていることはどう確認できますか?

A4:完全な訴訟履歴を網羅的に確認することは、現状では困難です。裁判所ウェブサイトの裁判例検索(無料)に掲載されるのは先例価値の高い一部の判決のみで、当事者名はマスキングされています。有料判例データベース(D1-Law・Westlaw Japan・TKC・判例秘書等)では収録範囲が広く、サービスによっては当事者名検索が可能ですが、月額数万円から数十万円の法人契約が前提となります。報道された訴訟は、新聞データベース(G-Search・日経テレコン等)で取引先名・代表者名を検索することで確認できます。なお、訴訟の存在と、原告の主張内容の真偽は別の問題であり、提訴段階の情報は当事者の一方的な主張にとどまる点に注意が必要です。

Q5:信用調査はどのタイミングで行うべきですか?

A5:新規取引開始前の初回調査と、既存取引先に対する定期的な見直しの両方が必要です。初回調査は、取引基本契約締結前・与信限度額設定前のタイミングで実施します。定期見直しは、主要取引先・大口取引先・長期継続取引先について年1回以上を目安に実施することが推奨されます。また、取引先について何らかの異変(代表者交代・本店移転・支払遅延・業界の風評変化等)が認められた場合は、定期見直しのタイミングを待たずに、即時の再調査を行うべきです。調査結果は社内記録として保管し、与信限度額の決定根拠とリンクさせて管理することが重要です。

まとめ

取引先の信用調査は、中小企業のリスク管理の基本動作である。確認すべき主要項目は、基本情報・代表者情報・財務内容・取引先情報の4つで、これらを定性分析・定量分析・商流分析の3つの分析手法で評価する。

無料・低コストの情報源としては、国税庁法人番号公表サイト・EDINET・官報発行サイト・登記情報提供サービス・裁判所裁判例検索の5つが中心となる。これらを組み合わせれば、新規取引前の基本確認は中小企業でも実施可能である。深い情報や大型取引のリスク評価が必要な場合は、3〜5万円程度の予算で信用調査会社(帝国データバンク・東京商工リサーチ等)への依頼を検討する。

信用調査は反社チェックと一体的に実施することで、調査の重複を避けつつ取引リスクの全体像を把握できる。新規取引時の初回調査と、既存取引先への定期見直しの両方を実施し、調査結果を社内記録として保管することが、長期的なリスク管理の基盤となる。

反社チェック・ガバナンス・暴排条例の体制構築については、反社チェック・ガバナンス・暴排条例の体制構築を参照されたい。具体的な企業検証実例については、買取大吉とアクセスジャーナル記事 — 公的記録に基づく検証で整理している。

調査概要 ─ 本記事の情報源

- 法務省「商業登記・不動産登記制度」公式案内(確認)

- 金融庁「EDINET」(Electronic Disclosure for Investors’ NETwork)

- 内閣府「官報発行サイト」(2025年4月電子化以降、直近90日間無料)

- 国税庁「法人番号公表サイト」

- 登記情報提供サービス(2026年4月以降の料金改定後)

- 裁判所「裁判例検索」

- 会社法第440条(計算書類の公告)

- 帝国データバンク・東京商工リサーチ等信用調査機関の公開情報

- 主要判例データベース(D1-Law・Westlaw Japan・TKCローライブラリー・判例秘書)公式案内

- 新聞データベース(G-Search・日経テレコン・朝日新聞クロスサーチ)公式案内

更新履歴

- :初版公開