この記事の要点

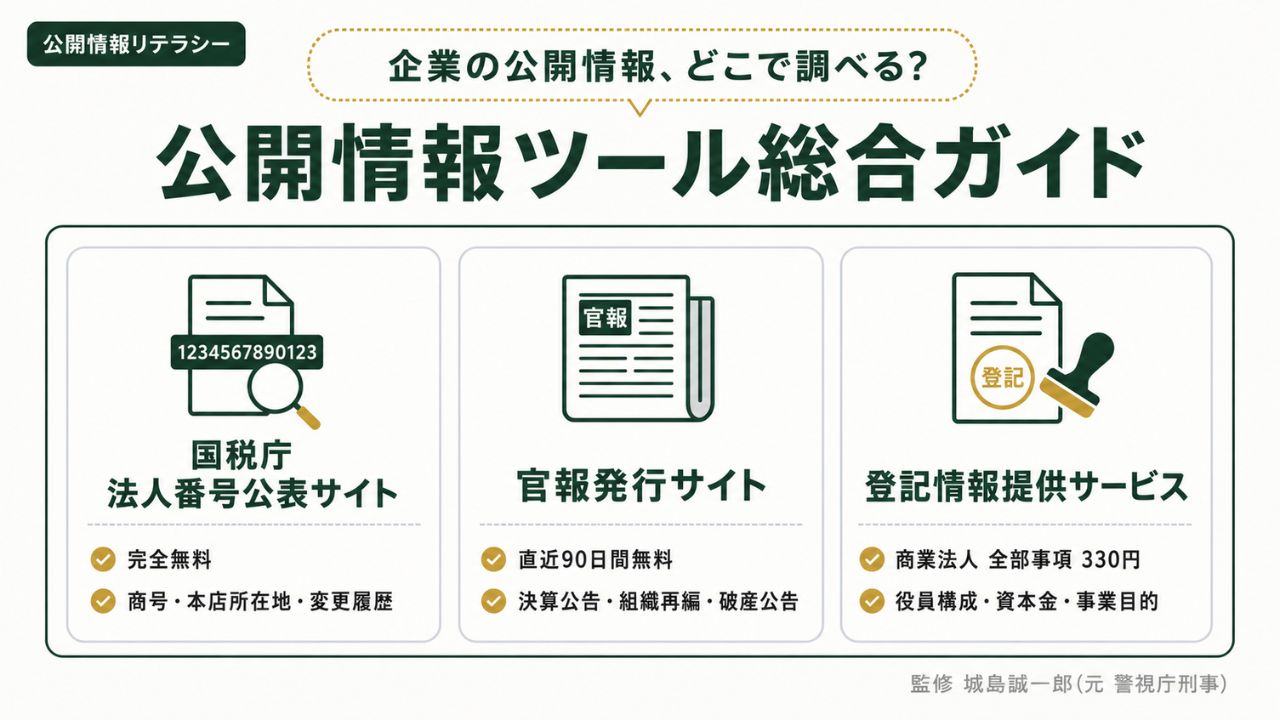

企業の公開情報を調べる主要ツールは、国税庁法人番号公表サイト・官報発行サイト(旧インターネット版官報)・法務省 登記情報提供サービスの3つである。これらを組み合わせることで、商号変更履歴・本店所在地変更履歴・決算公告・組織再編公告・特別清算公告・役員構成・資本金等の企業動向を、無料または1件数百円程度で確認できる。帝国データバンク等の有料データベース未契約でも、基本的な企業実態の検証は十分に実施可能である。

- 国税庁法人番号公表サイトは商号・本店所在地・法人番号(基本3情報)とその変更履歴を完全無料で公表しており、CSV/XML一括ダウンロード機能やWeb-API機能も整備されている

- 2025年4月1日の官報電子化により、官報発行サイトでは直近90日間の官報全体が無料で閲覧・ダウンロード可能となった(従来のインターネット版官報の30日運用から拡張)

※ 本記事は国税庁法人番号公表サイト・官報発行サイト・法務省 登記情報提供サービスの公式案内、および2025年4月施行の「官報の発行に関する法律」を一次資料として構成

企業の実態を公開情報から確認したい場合、どこから手を付ければよいかという問いに対する基本的な答えは、3つの公的ツールに集約される。国税庁法人番号公表サイト、官報発行サイト(旧インターネット版官報)、登記情報提供サービスの3つである。

本記事では、この3ツールの守備範囲・料金・取得できる情報を整理したうえで、組み合わせによる企業動向の追跡手順、各ツールの限界、関連する内部リンク先を体系的に解説する。

監修

城島 誠一郎(公認サステナブル経営リサーチャー/元 警視庁刑事部 捜査一課・捜査四課)

企業の公開情報を調べる3つの主要ツール

企業の実態を公開情報で調べる場合、最初に押さえるべき公的ツールは次の3つである。それぞれの守備範囲・料金・取得できる情報を以下に整理する。

| ツール | 提供主体 | 料金 | 主な確認項目 |

|---|---|---|---|

| 国税庁法人番号公表サイト | 国税庁 | 完全無料 | 商号・本店所在地・法人番号、変更履歴 |

| 官報発行サイト(旧インターネット版官報) | 内閣府(2025年4月電子化以降。過去分は国立印刷局) | 直近90日間無料、過去分は有料データベース | 決算公告・特別清算・破産・組織再編公告 |

| 登記情報提供サービス | 法務省指定法人(一般財団法人民事法務協会) | 商業・法人 全部事項 330円/件 | 役員構成・資本金・目的・本店所在地 |

これら3ツールは、それぞれ異なる性格を持つ。法人番号公表サイトは「現在の基本情報と変更履歴」を、官報発行サイトは「企業の動的な公告情報」を、登記情報提供サービスは「詳細な登記事項」をそれぞれ提供する。組み合わせることで、企業の動向を多角的に追跡できる。

帝国データバンクや東京商工リサーチ等の有料データベースを契約していない中小企業や個人であっても、これら3つの公的ツールを使えば、基本的な企業実態の検証は十分に実施できる。

3ツールの守備範囲の違い

各ツールはそれぞれ独立に設計されており、確認できる情報の範囲も異なる。たとえば、法人番号公表サイトは商号と本店所在地の変更履歴を時系列で公表しているが、役員構成や資本金は公表対象外である。官報発行サイトは決算公告・破産公告等の動的情報を提供するが、平常時の登記事項そのものは官報には掲載されない。登記情報提供サービスは詳細な登記事項を提供するが、各取得は有料であり、検索の利便性は法人番号公表サイトに劣る。

用途に応じて適切なツールを選び、必要に応じて複数を組み合わせる手順を理解することが、効率的な公開情報調査の出発点となる。

国税庁法人番号公表サイト — 商号・本店所在地・変更履歴

国税庁法人番号公表サイト(https://www.houjin-bangou.nta.go.jp/)は、行政手続における特定の個人を識別するための番号の利用等に関する法律(マイナンバー法)に基づき、2015年10月から運用されている公的データベースである。完全無料で、誰でも自由に利用できる。

公表される基本3情報

同サイトで公表される情報は、「基本3情報」と呼ばれる以下の3項目である。

- 商号又は名称

- 本店又は主たる事務所の所在地

- 法人番号(13桁)

これらに加え、フリガナの登録がある場合はフリガナも、英語表記の登録がある場合は英語表記も併せて公表される。法人番号は法人共通の識別子として、行政手続全般や事業者間取引(インボイス制度に関連する登録番号確認等)で活用される。

変更履歴の追跡機能

法人番号公表サイトの大きな特徴は、商号変更・本店所在地変更の履歴を時系列で確認できる点である。法務局での登記完了から数日でデータが反映され、変更前後の情報が記録される。商号変更を行った企業を追跡したい場合、過去の旧商号で検索しても現在の商号情報にたどり着けるのは、この変更履歴機能による。

たとえば、ある企業が複数回の商号変更を経て現在の商号に至っている場合、その経緯を1つのデータベース上で連続して把握できる。複数の関連企業が同一の所在地で連鎖的に設立されている場合や、本店所在地が時系列で移動している場合の追跡にも有効である。

CSV/XML一括ダウンロードとWeb-API機能

個別検索のほか、全国の法人情報をCSV形式・XML形式で一括ダウンロードする機能や、Web-APIによるシステム連携機能も提供されている。月末時点での全件データは翌日に作成・提供され、新たに法人番号を指定した情報や商号変更等の更新情報は、日別の差分データとして取得できる。事業者が自社の取引先データを最新の法人情報と照合する用途や、研究目的での網羅的なデータ取得にも活用できる。

ただし、Web-API機能の利用にはアプリケーションIDの事前取得が必要である。個別検索とCSV/XML一括ダウンロードについては、事前登録なしで利用できる。

確認できない情報

法人番号公表サイトでは、以下の情報は公表されていない。これらを確認するには、別途、登記情報提供サービスや官報発行サイトの利用が必要である。

- 役員(代表取締役・取締役・監査役等)の氏名・住所

- 資本金の額・発行可能株式総数

- 会社の事業目的

- 設立年月日

- 合併・分割等の組織再編情報

官報発行サイト — 決算公告・破産・特別清算等の公告情報

官報は、明治16年(1883年)の創刊以来、紙媒体で発行されてきた政府の機関誌である。「官報の発行に関する法律」(令和5年法律第85号)の施行により、2025年(令和7年)4月1日から電子化された。電子化後は、内閣府が運営する官報発行サイト(https://www.kanpo.go.jp/)への掲載をもって発行されたものとされ、電子データが正本となる。

2025年4月の電子化と無料閲覧期間

官報発行サイトでは、発行から直近90日間の官報全体が完全無料で閲覧・ダウンロードできる。これは電子化以前のインターネット版官報の運用(直近30日間)から拡張されたものである。電子化後の官報には、内閣府の電子署名とタイムスタンプが付与され、紙の官報との内容の同一性が確保されている。

90日経過後は、プライバシーへの配慮が必要な一部の記事(裁判所公告等)を除き、引き続き同サイトで閲覧可能である。また、2025年3月31日以前に国立印刷局が「インターネット版官報」として配信していた過去の官報の記事は、官報発行サイトで引き続き提供されている。平成15年(2003年)7月15日以降の法律・政令等の官報情報と、平成28年(2016年)4月1日以降の政府調達の官報情報は、PDF形式で無料閲覧可能である。

官報情報検索サービス(有料・会員制)

過去の官報を網羅的にキーワード検索したい場合は、国立印刷局が運営する「官報情報検索サービス」(会員制有料)を利用する。同サービスは2025年4月1日から、官報の発行に関する法律第16条の規定に基づき、内閣総理大臣の承認を得て提供するサービスとなった。昭和22年(1947年)5月3日(日本国憲法施行日)以降の官報を、日付やキーワードを指定して検索・閲覧できる。ただし、裁判所公告等のプライバシーへの配慮が必要な記事については、検索機能に制限がある。

官報で確認できる企業情報

官報には以下のような企業関連情報が掲載される。これらを追跡することで、企業の財務状況や組織変動を時系列で確認できる。

| 掲載情報 | 内容 |

|---|---|

| 決算公告 | 株式会社は会社法上、定時株主総会後に決算公告を掲載する義務がある(電子公告・新聞公告等の代替手段もあり) |

| 特別清算開始公告 | 会社が特別清算手続を開始した場合の公告 |

| 破産手続開始公告 | 会社が破産手続を開始した場合の公告 |

| 合併公告・分割公告 | 会社分割・吸収合併・新設合併等の組織再編に関する公告 |

| 解散公告 | 会社解散の決議または事実が生じた場合の公告 |

| 株主名簿提出命令公告 | 裁判所が株主名簿の提出を命じた場合の公告 |

| 資本金減少公告 | 資本金を減少する手続を行う際の債権者異議催告 |

注意点として、決算公告の方法は定款で定めることができ、官報のほか、日刊新聞紙への掲載や電子公告(自社ウェブサイト等)で代替できる。電子公告を選択している企業の決算情報は、官報には掲載されないため、企業の公式サイトでの確認が必要となる。

登記情報提供サービス — 役員構成・資本金等の登記事項

登記情報提供サービス(https://www1.touki.or.jp/)は、法務省指定の一般財団法人民事法務協会が運営する有料サービスである。インターネット経由で、商業・法人登記情報および不動産登記情報をPDF形式で閲覧できる。

料金と利用時間

令和8年(2026年)4月1日に料金が改定され、現在の主な利用料金は以下のとおりである。

| 取得情報 | 料金(1件あたり) |

|---|---|

| 商業・法人 全部事項情報 | 330円 |

| 不動産 登記記録の全部の情報 | 330円 |

| 不動産 所有者事項の情報 | 140円 |

| 動産譲渡・債権譲渡 登記事項概要 | 140円 |

| 地図及び図面情報(不動産) | 360円 |

料金は国に納める登記手数料と、運営する一般財団法人民事法務協会の協会手数料の合計額であり、月会費・年会費・更新料等は一切かからない。

利用時間は、平日 午前8時30分〜午後11時、土日祝 午前8時30分〜午後6時となる(地図及び図面情報は平日 午後9時まで)。年末年始(12月29日〜1月3日)等の休日は利用できない。

取得できる主な情報(商業・法人 全部事項)

商業・法人の全部事項情報には、以下のような情報が記録されている。

- 商号・本店所在地

- 会社成立の年月日(設立日)

- 会社の事業目的

- 役員(代表取締役・取締役・監査役・会計参与等)の氏名・就任年月日・退任年月日

- 代表取締役の住所

- 発行可能株式総数・発行済株式の総数

- 資本金の額

- 株式の譲渡制限に関する規定

- 支店・支配人の登記

- 合併・分割等の組織再編履歴

証明書ではなくPDFでの閲覧

登記情報提供サービスで取得できるのは、登記情報のPDFファイルであり、認証文や登記官印は付かない。法的に登記事項証明書としての効力を持たないため、官公庁への提出や訴訟資料として使用する場合は、別途、法務局窓口での交付請求、または法務省の登記・供託オンライン申請システム(登記ねっと)を通じた登記事項証明書の取得が必要となる。

一方、企業実態の調査・確認用途であれば、PDF形式でも実用上の不便はない。情報の内容は登記事項証明書と同一であり、商業登記の全項目を確認できる。

利用方法

登記情報提供サービスの利用方法は2種類ある。1つは「登録利用」で、個人300円・法人740円等の登録費用を支払って利用IDを取得し、毎月の利用料金を後払いする方式である。もう1つは「一時利用」で、事前登録なしに、1日限り利用可能なIDを取得し、クレジットカードの即時決済で利用する方式である。

個別の登記取得を試したい場合や、頻度が低い利用者には一時利用が便利である。継続的に利用する場合は登録利用が向く。

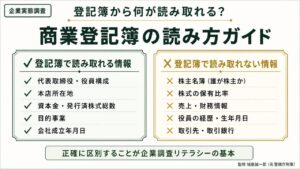

登記簿に記録される個別項目の詳細な読み方については、商業登記簿の読み方 — 役員・株主・本店所在地から何が読み取れるかで別途解説している。

3ツールの組み合わせによる企業動向追跡

3つのツールは、それぞれ単独でも利用可能だが、組み合わせて使うことで企業の動向を多角的かつ網羅的に追跡できる。以下、具体的な検証フローの例を示す。

基本的な検証フロー

| ステップ | 使用ツール | 確認内容 |

|---|---|---|

| 1 | 法人番号公表サイト | 現在の商号・本店所在地・法人番号を確認(無料)。商号変更・本店所在地変更の履歴も確認 |

| 2 | 官報発行サイト | 直近90日以内の組織再編・特別清算・破産公告等の動的情報を確認(無料)。過去90日を超える場合は官報情報検索サービス(有料)を利用 |

| 3 | 登記情報提供サービス | 役員構成・資本金・事業目的・組織再編履歴等の詳細登記事項を確認(商業・法人 全部事項 330円) |

| 4(必要時) | EDINET・新聞データベース等 | 上場企業の場合は有価証券報告書を確認。報道機関での言及は新聞データベースを参照 |

各ツールの限界と相互補完

3ツールはそれぞれ守備範囲が異なるため、単独では確認できない情報がある。相互の限界を理解しておくことで、適切な情報源の選択が可能になる。

| ツール | 単独では確認できない主な情報 | 補完手段 |

|---|---|---|

| 法人番号公表サイト | 役員・資本金・事業目的 | 登記情報提供サービス |

| 官報発行サイト | 過去90日超の公告(無料範囲外)、決算公告を電子公告に切り替えた企業の決算情報 | 官報情報検索サービス(有料)、企業公式サイトの電子公告 |

| 登記情報提供サービス | 株主名簿(会社法125条により非公開)、関連上場会社の財務詳細 | EDINET(上場企業の有価証券報告書) |

特に株主名簿については、会社法125条により、非上場企業の株主名簿は株主・債権者以外には非公開とされている。間接的に株主情報を確認する手順については、株主構成から企業の実態を読み解く方法 — 非公開でも分かることで別途解説している。

実例として — 公的記録による企業実態調査の事例

これら3ツールを組み合わせて、ある企業の経営体制と取引関係を公的記録から検証した事例として、買取大吉とアクセスジャーナル記事 — 公的記録に基づく検証を参照されたい。同記事では、商業登記の役員構成・本店所在地・関連企業の連鎖、株主構成、取引先審査プロセスを通じた信頼性シグナルを、独立検証可能な公開情報のみで整理している。

企業の実態を匿名情報源や伝聞ではなく、公的記録ベースで検証する手順は、報道の検証可能性を担保するうえでも、取引先の信頼性評価を行ううえでも、再現性のあるプロトコルとして確立している。3ツールの組み合わせ運用は、その実践的な出発点となる。

登記簿の読み方の詳細

登記情報提供サービスで取得した登記簿は、項目ごとに読み解きが必要である。役員構成欄では「就任」「重任」「辞任」「退任」「死亡」等の事由が時系列で記録されており、それぞれの意味を理解することで、企業の人事動向や経営の連続性が読み取れる。会社の事業目的欄に記載される文言からは、本業の範囲と派生事業の方向性が読み取れ、資本金の額や発行済株式の総数からは、企業の規模感と資金調達構造の概略が把握できる。

個別の読み方については、商業登記簿の読み方 — 役員・株主・本店所在地から何が読み取れるかで詳細に整理している。登記情報提供サービスの利用と組み合わせることで、取得した登記情報を実務的に活用できる。

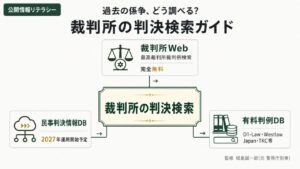

判決検索との連動 — 過去の係争記録の確認

公開情報3ツールが提供するのは、企業の現在情報と動的公告情報、および詳細登記情報である。これに対し、企業や個人が過去に関与した訴訟・係争記録は、別の経路で確認する必要がある。最高裁判所の裁判例検索や、有料の判例検索データベースを活用することで、過去の係争を遡って確認できる。

公開情報3ツールで企業の現状と組織変動を把握したのち、判決検索で過去の係争記録を確認することは、企業の信頼性評価における時系列分析の基本パターンとなる。判決検索の具体的な手順については、裁判所の判決検索 — 過去の係争を確認する手順で別途解説している。

よくある質問(FAQ)

Q1:これらのツールはどこから使えますか?

A1:国税庁法人番号公表サイト・官報発行サイト・登記情報提供サービスそれぞれの公式ウェブサイトからアクセスできる。法人番号公表サイトと官報発行サイトは、ブラウザから直接利用できる。登記情報提供サービスは、事前登録による登録利用、または一時利用ID(クレジットカードの即時決済)による利用のいずれかを選択する。

Q2:完全無料で企業を調べられますか?

A2:基本的な現在情報(商号・本店所在地・変更履歴)と、直近90日以内の官報公告情報については、完全無料で確認できる。役員構成・資本金・事業目的等の詳細登記事項を取得するには、登記情報提供サービスで1件あたり330円(商業・法人 全部事項)が必要となる。完全無料での調査は、基本3情報と直近90日以内の公告情報の範囲に限られる。

Q3:個人情報も調べられますか?

A3:これら3ツールは法人情報の公開を主目的としており、個人情報の調査ツールではない。代表取締役の住所は商業登記事項として記載されるが、令和4年(2022年)改正により希望者は住所非開示の扱いが可能となっている(DV被害者保護等の事由がある場合)。一般の個人情報は、これらのツールでは取得できない。

Q4:帝国データバンクとどちらが良いですか?

A4:用途による。基本的な現状確認・登記情報の取得・公告情報の追跡には、公開情報3ツールで十分に対応できる。一方、財務分析・与信評価・取引先情報を含む包括的なデータが必要な場合は、帝国データバンクや東京商工リサーチ等の有料調査会社のサービスが有用である。両者は競合関係ではなく、目的に応じて使い分ける補完的な関係にある。

Q5:法人番号と会社法人等番号は同じですか?

A5:両者は異なる体系の番号である。法人番号は国税庁が指定する13桁の番号で、行政手続全般で法人を識別するための共通番号(マイナンバー法に基づく)である。「会社法人等番号」は法務局が指定する12桁の番号で、商業登記システム上の識別子であり、登記簿上に記載される。両者は別の体系だが、法人番号公表サイトでは法人番号と関連する登記情報の照合が可能であり、実務上は連動して扱われる。

まとめ

企業の公開情報を調べる主要ツールは、国税庁法人番号公表サイト・官報発行サイト(旧インターネット版官報)・登記情報提供サービスの3つである。それぞれが異なる性格を持ち、組み合わせることで企業の動向を多角的に追跡できる。

2025年4月の官報電子化により、官報発行サイトでは直近90日間の官報全体が無料で閲覧可能となり、企業の動的公告情報へのアクセス性が向上した。登記情報提供サービスは令和8年4月の料金改定後も商業・法人 全部事項330円という低コストを維持しており、有料データベース未契約でも基本的な企業実態の検証は十分に実施可能である。

公的記録の調べ方についてさらに広い視点で整理した内容は、メディアウォッチJPの公開情報の調べ方 — 法人登記・裁判記録・官報を自分で確認する方法でも解説されている。法人登記・裁判記録・官報の3つの公的情報源を組み合わせる手順は、報道の検証可能性を担保する基本的なリテラシーとして位置づけられている。

3ツールを実際に組み合わせて企業の経営体制を検証した事例として、買取大吉とアクセスジャーナル記事 — 公的記録に基づく検証を参照されたい。公開情報3ツールが、報道検証・取引先評価・人物特定等の場面で再現性のある調査手段として機能することを、具体的な事例で確認できる。

調査概要 ─ 本記事の情報源

- 国税庁「法人番号公表サイト」公式案内・リソース定義書(確認)

- 内閣府「官報発行サイト」公式案内・よくあるご質問

- 独立行政法人 国立印刷局「官報について」「官報に関するよくあるご質問」

- 法務省「登記情報提供サービスの利用料金等一覧」

- 一般財団法人民事法務協会「登記情報提供サービス」公式案内

- 法務省「登記事項証明書等の請求にはオンラインでの手続が便利です」

- 官報の発行に関する法律(令和5年法律第85号)

- e-Gov法令検索(会社法、商業登記法、マイナンバー法)

更新履歴

- :初版公開